2025-07-23 10:27

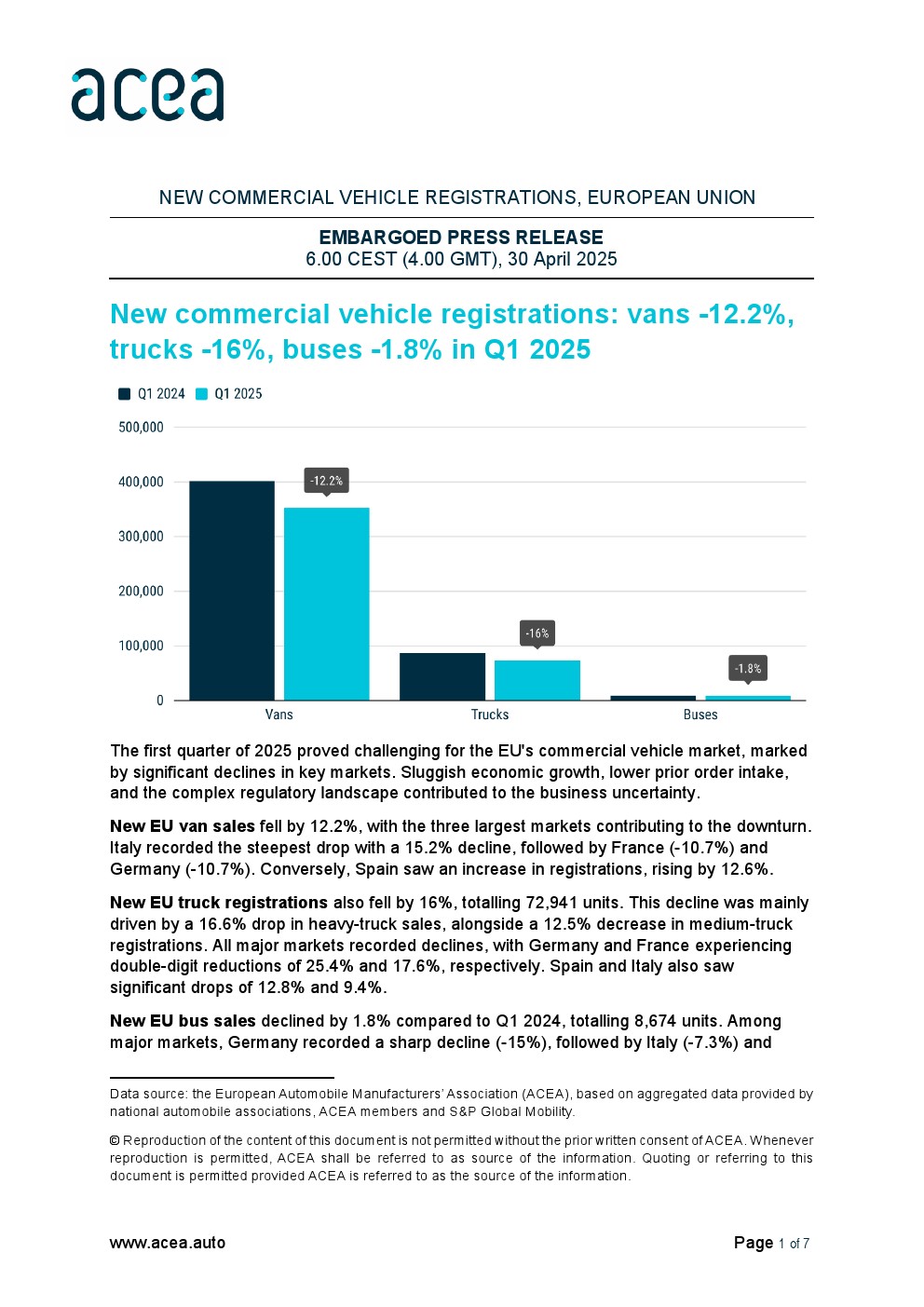

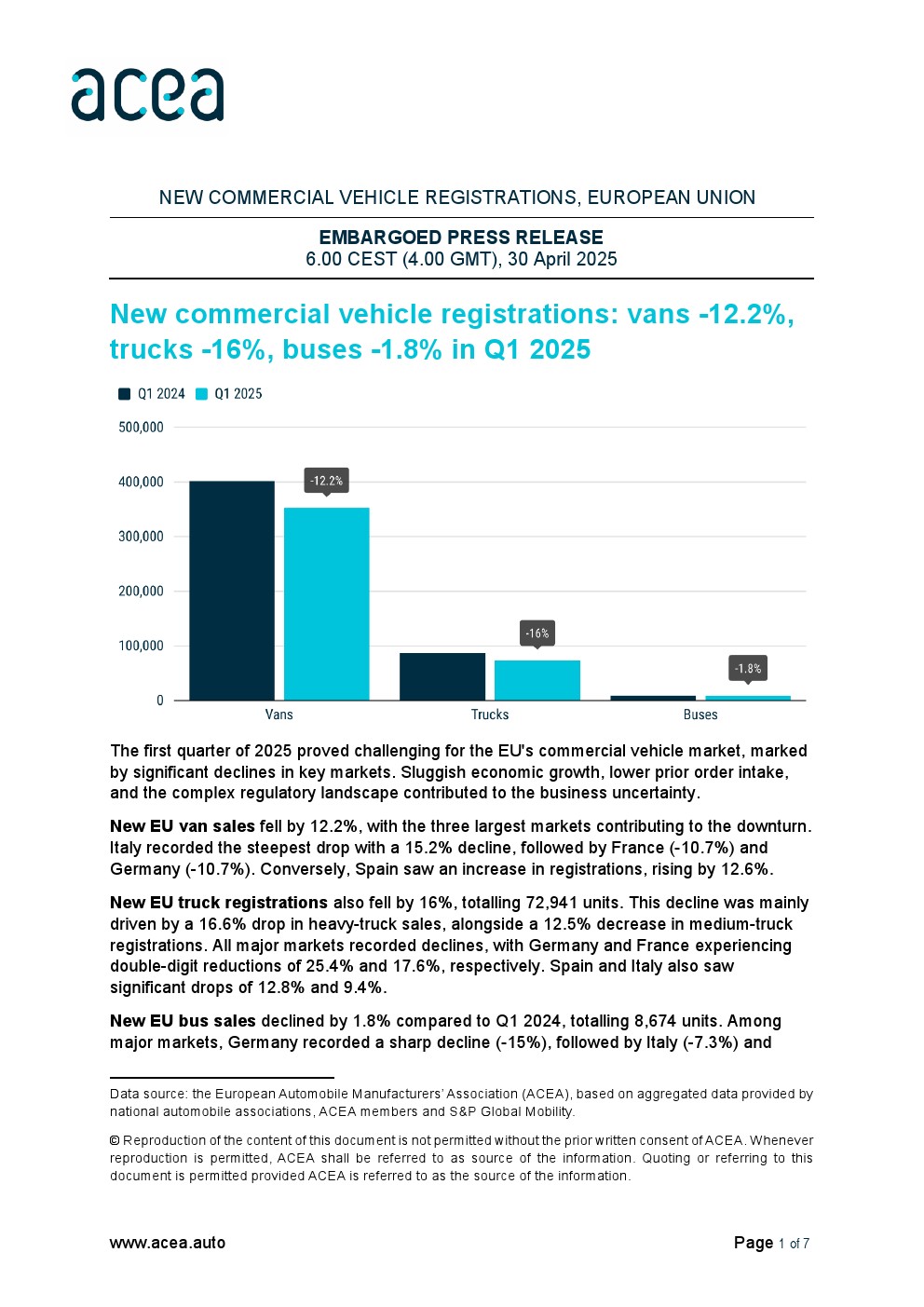

2025年第一季度商用车的新注册:货车下降了12.2%,卡车下降了16%,乘用车在2025年第一季度下降了1.8%,欧盟的商用车市场面临严重的挑战,主要市场都出现了。懒惰的经济增长,早期阶段减少的订单量减少,复杂的监管环境加剧了业务不确定性。欧盟的新货车注册人数下降了12.2%,三个主要市场拖累了总体绩效:意大利遭受了最大的否认(-15.2%),法国(-10.7%)和德国(-10.7%)紧随其后。西班牙增长了12.6%。欧盟的新卡车登记册数量下降了16%至72,941辆,这主要是由于销售重型卡车的下降16.6%,中型卡车下降了12.5%。所有主要市场都下降了:德国(-25.4%)和法国(-17.6%)都否认了两位数,而西班牙(-12.8%)和意大利(-9.4%)的人数显着下降。新客车寄存器的数量从2024年的第一季度到8,674,欧盟的S下降了1.8%。德国睡着了15%,而意大利(-7.3%)和西班牙(-0.5%)遵循了诉讼。法国略有增长0.1%,而瑞典(+189.9%)和希腊(+187.6%)的增长显着增长。 Vans仍在2025年第一季度领导欧盟货车市场,但销售额下降了14%,至290,870辆,市场共享下降到82.5%(2024年同时同时同时)。燃料模型下降了25.8%,价值5.2%。固定货车增长了32.6%,其市场份额从5.7%增加到8.7%。混合模型略有增加0.7%,市场部分仅为2.5%。柴油卡车在2025年第一季度仍在市场份额的93.4%,但销售额下降了17.7%。纯电动卡车增长了50.6%,其市场份额从2%增加到3.5%,其中荷兰领先342.7%,占欧盟纯电动卡车总销售额的25%。在2025年第一季度,纯电气的新注册数量欧盟的C巴士上涨了50.3%,市场份额从13%增至19.9%。德国市场的销量最大,实现了118.9%的强劲增长,瑞典以237次注册(同时在2024年同时只有9个单位)排名第二。 Hybrid Bus销售额下降了28.7%,市场份额为10.7%。柴油巴士下降了5.6%,市场目前为65.9%(2024年同时同时同时68.5%)。

2025年第一季度商用车的新注册:货车下降了12.2%,卡车下降了16%,乘用车在2025年第一季度下降了1.8%,欧盟的商用车市场面临严重的挑战,主要市场都出现了。懒惰的经济增长,早期阶段减少的订单量减少,复杂的监管环境加剧了业务不确定性。欧盟的新货车注册人数下降了12.2%,三个主要市场拖累了总体绩效:意大利遭受了最大的否认(-15.2%),法国(-10.7%)和德国(-10.7%)紧随其后。西班牙增长了12.6%。欧盟的新卡车登记册数量下降了16%至72,941辆,这主要是由于销售重型卡车的下降16.6%,中型卡车下降了12.5%。所有主要市场都下降了:德国(-25.4%)和法国(-17.6%)都否认了两位数,而西班牙(-12.8%)和意大利(-9.4%)的人数显着下降。新客车寄存器的数量从2024年的第一季度到8,674,欧盟的S下降了1.8%。德国睡着了15%,而意大利(-7.3%)和西班牙(-0.5%)遵循了诉讼。法国略有增长0.1%,而瑞典(+189.9%)和希腊(+187.6%)的增长显着增长。 Vans仍在2025年第一季度领导欧盟货车市场,但销售额下降了14%,至290,870辆,市场共享下降到82.5%(2024年同时同时同时)。燃料模型下降了25.8%,价值5.2%。固定货车增长了32.6%,其市场份额从5.7%增加到8.7%。混合模型略有增加0.7%,市场部分仅为2.5%。柴油卡车在2025年第一季度仍在市场份额的93.4%,但销售额下降了17.7%。纯电动卡车增长了50.6%,其市场份额从2%增加到3.5%,其中荷兰领先342.7%,占欧盟纯电动卡车总销售额的25%。在2025年第一季度,纯电气的新注册数量欧盟的C巴士上涨了50.3%,市场份额从13%增至19.9%。德国市场的销量最大,实现了118.9%的强劲增长,瑞典以237次注册(同时在2024年同时只有9个单位)排名第二。 Hybrid Bus销售额下降了28.7%,市场份额为10.7%。柴油巴士下降了5.6%,市场目前为65.9%(2024年同时同时同时68.5%)。 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888